CNY:时钟回摆

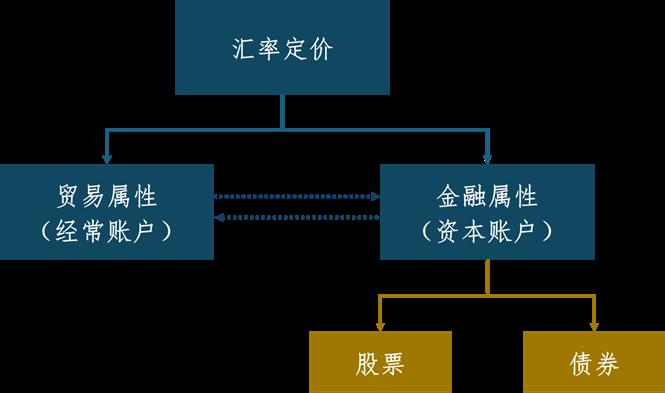

大道至简,汇率的定价基于国际收支平衡表,并进一步拆分为贸易逻辑(经常账户)和金融逻辑(资本账户)。只不过,不同货币的贸易属性和金融属性权重不同;同一货币在不同时期,贸易属性和金融属性也会动态变化。譬如一口时钟,不断回摆。

历史上,人民币曾经是纯纯的贸易货币,不过近几年CNY的金融属性却显著增强。近年来许多压制CNY汇率的逻辑,本质上都是资本账户的逻辑。比如,中美利差由正转负,这是典型的利率逻辑;就连出口企业结汇问题,表面上是经常账户的问题,实际上也有很强的金融属性。

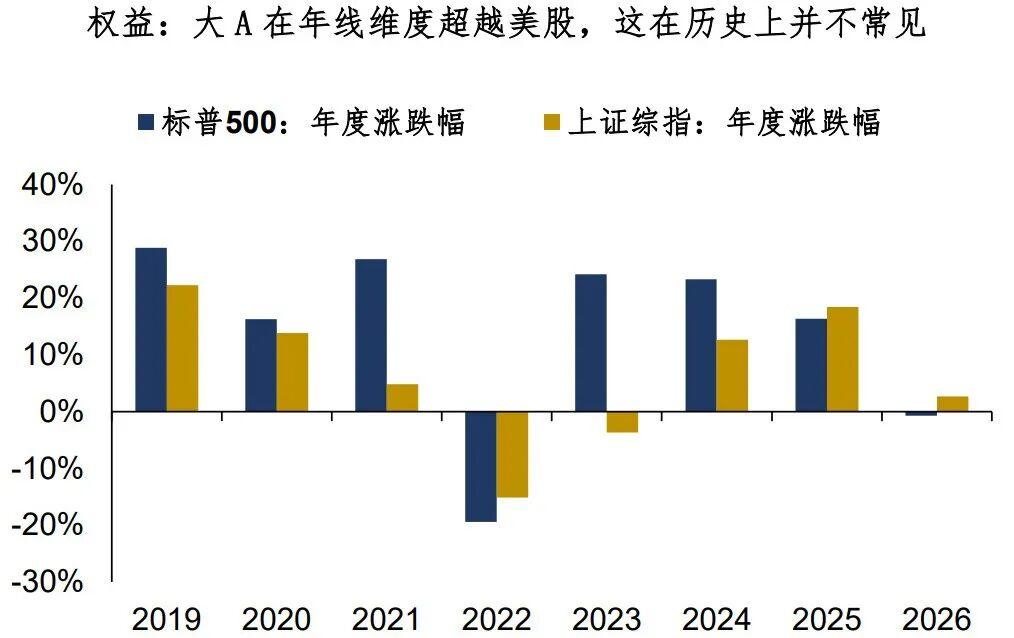

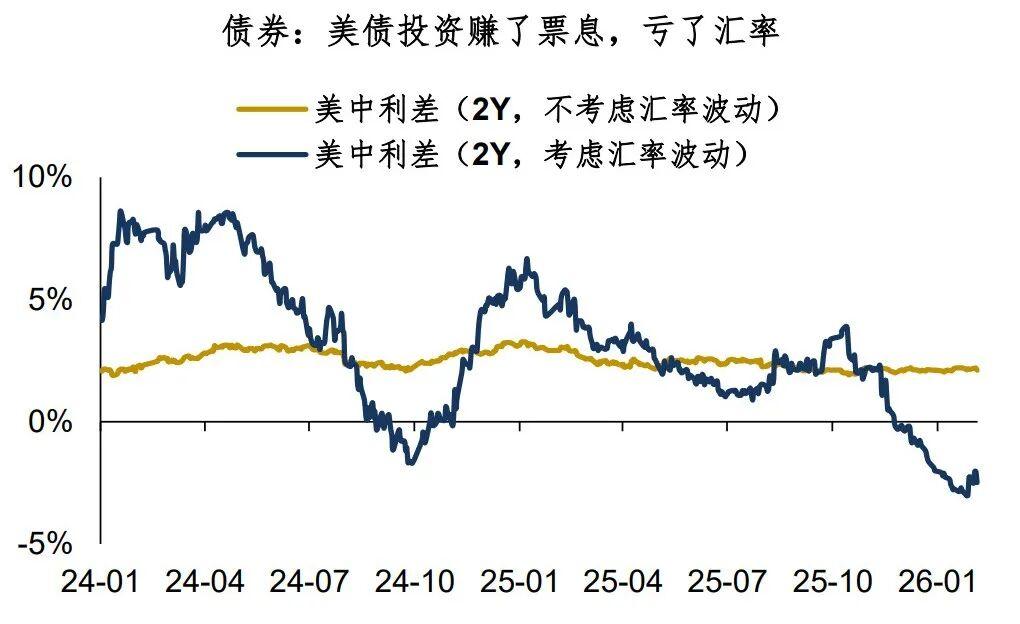

不过,2025-2026年的许多迹象表明,人民币汇率的贸易属性正在回归。比如,美股赚钱效应明显下降;再比如,CNY的负Carry减轻,美债投资赚了票息、但亏了汇率;大宗商品可能处于超级周期,但投资商品无所谓海外or国内……整体上看,海外美元投资的性价比正在下降,自然的,人民币汇率的贸易属性就会回归。

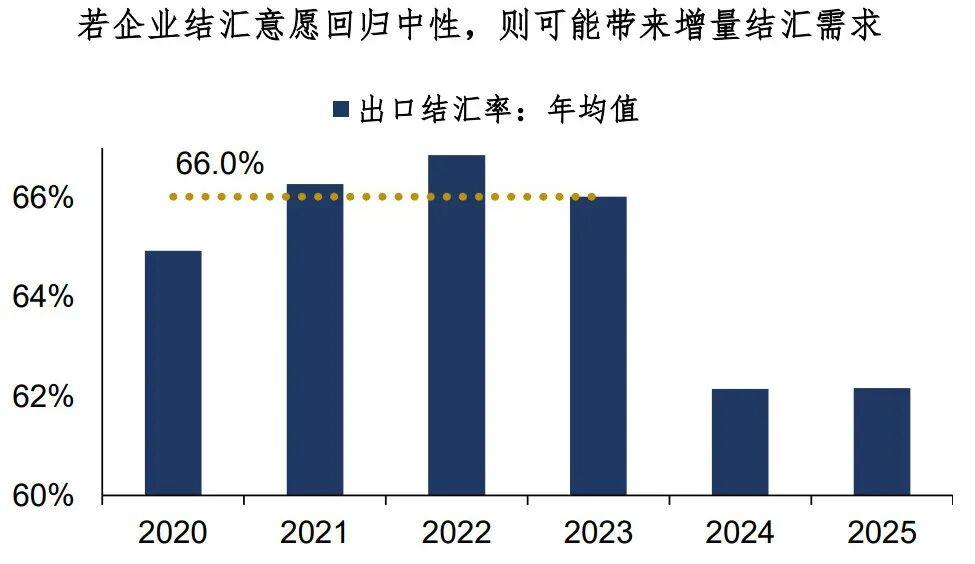

疫情初期的几年,我国出口结汇率均值在66%左右,过去两年降至62%。假设未来出口企业结汇意愿回归中性,那么每月银行间外汇市场将新增150亿美元结汇需求(对应人民币1000亿元)。年初结汇需求的回升,笔者认为不是短暂现象,这可能反映了周期时钟的回摆力量。

若如是,那么贸易属性回归将带来中期偏强的人民币汇率。

总结今天的分享:

1、汇率的定价基于国际收支平衡表,并进一步拆分为贸易逻辑(经常账户)和金融逻辑(资本账户)。值得注意的是,贸易属性和金融属性会动态变化,譬如一口时钟,不断回摆;

2、2025-2026年的许多迹象表明,人民币汇率的贸易属性正在回归。美元资产相较人民币资产的相对优势减弱,而商品投资是超主权的,无所谓境内or境外……整体上看,CNY金融属性的压制作用减轻,贸易属性自然就会回归;

3、对人民币汇率而言,强出口和强贸易顺差是明牌,不确定的是结汇的持续性。笔者认为,年初结汇需求的回升不是短暂现象,这可能反映了周期时钟的回摆力量。毫无疑问,贸易属性的回归将带来中期偏强的人民币汇率。